Jak działa Open Banking?

Zanim zrozumiesz, jak działa Open banking wyjaśnienie, warto przyjrzeć się dyrektywie PSD2, która położyła fundamenty pod ten system. PSD2, czyli zrewidowana dyrektywa o usługach płatniczych, została wprowadzona w Unii Europejskiej, aby zwiększyć konkurencję, ochronę konsumentów oraz innowacyjność na rynku finansowym. Jej głównym założeniem jest umożliwienie klientom decydowania, które aplikacje czy firmy zewnętrzne mogą uzyskać dostęp do ich informacji bankowych.

Spis treści

Podstawy PSD2 i zgody użytkownika

W praktyce, aby Open banking wyjaśnienie funkcjonowało zgodnie z przepisami, użytkownik musi każdorazowo wyrazić świadomą zgodę na udostępnienie zakresu danych określonej organizacji. Taka zgoda powinna być jasna, dobrowolna i ograniczona w czasie – użytkownik może w dowolnej chwili ją wycofać. Dzięki tym rozwiązaniom klient banku nie traci kontroli nad swoimi finansami, a ryzyko nieuprawnionego dostępu jest znacząco zminimalizowane.

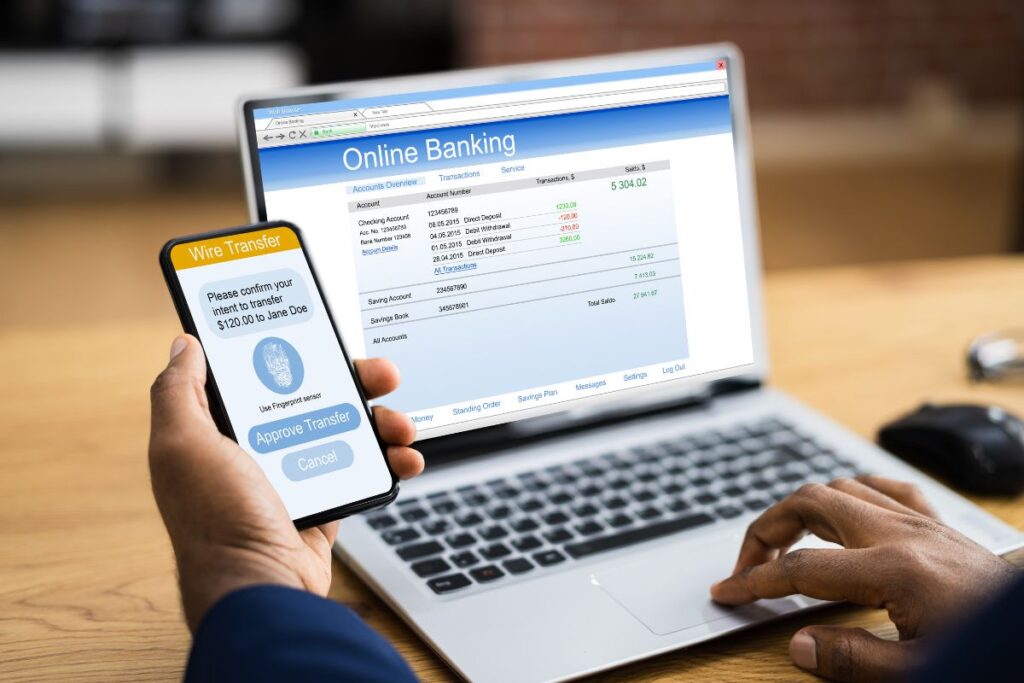

Kolejnym istotnym elementem, który wspiera Open banking wyjaśnienie, jest wymóg silnego uwierzytelniania. Oznacza to, że przed udostępnieniem danych bankowych firma trzecia zobowiązana jest do uzyskania autoryzacji od użytkownika, na przykład poprzez potwierdzenie tożsamości za pomocą aplikacji bankowej czy kodu SMS. Mechanizmy te wzmacniają bezpieczeństwo i pomagają budować zaufanie do nowych narzędzi finansowych.

Warto pamiętać, że transparentność i kontrola są najważniejszymi założeniami systemu Open banking wyjaśnienie. Regulacje PSD2 jasno definiują, jakie informacje mogą być udostępniane, przez kogo oraz przez jaki czas, co jest gwarancją bezpieczeństwa dla każdego konsumenta decydującego się na korzystanie z usług otwartej bankowości.

AISP i PISP – Czym się różnią?

W świecie open banking wyróżniamy dwie główne kategorie usług: AISP oraz PISP. Oba rozwiązania mają swoje unikalne funkcje i wpływają na komfort korzystania z bankowości. AISP to skrót od Account Information Service Provider, czyli dostawcy usług dostępu do informacji o rachunku. Z kolei PISP oznacza Payment Initiation Service Provider, czyli dostawcę usług inicjowania płatności. Dzięki Open banking wyjaśnienie łatwiej zrozumieć, w jakich sytuacjach warto korzystać z jednego lub drugiego typu usług.

AISP umożliwia użytkownikom dostęp do informacji dotyczących wszystkich, nawet tych prowadzonych w różnych bankach, kont osobistych w jednym miejscu. Pozwala to lepiej zarządzać domowym budżetem, analizować wydatki i planować oszczędności. Usługi AISP często są wykorzystywane przez aplikacje do zarządzania finansami osobistymi czy programy księgowe.

PISP skupia się natomiast na inicjowaniu płatności w imieniu użytkownika, ale za jego wyraźną zgodą. Dzięki temu można np. realizować przelewy z różnych kont przez jedną aplikację, bez potrzeby logowania się do każdego banku z osobna. Open banking wyjaśnienie ułatwia więc rozróżnienie kluczowych cech obu rozwiązań oraz wskazuje, jak mogą one ułatwić codzienne operacje bankowe.

Korzyści z obu typów usług mogą znacznie poprawić wygodę korzystania z produktów finansowych, jednak wybór powinien zależeć od indywidualnych potrzeb danego użytkownika.

- AISP agreguje informacje z różnych kont bankowych w jednym narzędziu

- Usługa AISP pozwala monitorować wydatki, planować budżet i analizować przepływy finansowe

- PISP umożliwia wykonywanie płatności online z wielu kont za pomocą jednej platformy

- Dzięki PISP można szybciej opłacać rachunki i przelewać środki między własnymi kontami

- Open banking wyjaśnienie pozwala wybrać rozwiązanie najlepiej dopasowane do potrzeb klienta

- Oba typy usług działają na podstawie zgody użytkownika i gwarantują bezpieczeństwo danych

Bezpieczeństwo tokenów i SCA

Dbanie o bezpieczeństwo użytkowników i ich środków jest podstawą sukcesu rozwiązań finansowych, takich jak Open banking wyjaśnienie. Ważnym filarem tej ochrony są tokeny, czyli cyfrowe „klucze dostępu” przyznawane na ściśle określony cel i czas. Każda aplikacja korzystająca z interfejsów bankowych musi posługiwać się własnym tokenem, aby uzyskać dostęp do danych właściciela rachunku. Dzięki temu nie jest konieczne przekazywanie wrażliwych haseł, a ryzyko przechwycenia informacji przez osoby niepowołane spada.

Tokeny w środowisku Open banking mają różne rodzaje i poziomy bezpieczeństwa. Popularnym rozwiązaniem są tokeny jednorazowe, które po użyciu wygasają i nie można ich ponownie wykorzystać do uzyskania dostępu. Bardziej zaawansowane opcje to tokeny ważne przez określony czas lub przeznaczone do wykonywania tylko wybranych operacji. W odpowiedzi na wymagania dyrektyw unijnych, stosowana jest także silna autoryzacja klienta (SCA). Polega ona na uwierzytelnieniu użytkownika za pomocą co najmniej dwóch niezależnych składników, takich jak coś, co zna (hasło), coś, co ma (telefon) lub coś, czym jest (odcisk palca).

Silna autoryzacja klienta i odpowiednie zarządzanie tokenami istotnie obniżają prawdopodobieństwo nieautoryzowanego dostępu do danych. Przykładowo, nawet jeśli token zostanie przechwycony przez osobę trzecią, jego ograniczony zakres działań oraz czasowy charakter minimalizuje możliwość wykorzystania go w niewłaściwy sposób. Dzięki SCA użytkownik oraz podmioty zewnętrzne uzyskują pewność, że każda transakcja jest autoryzowana przez prawdziwego właściciela. Open banking wyjaśnienie w tym zakresie wyraźnie wskazuje na korzyści wdrożenia tych zabezpieczeń.

| Typ tokenu | Zastosowanie | Bezpieczeństwo |

|---|---|---|

| Token jednorazowy | Dostęp do pojedynczej operacji | Wysokie — wygasa natychmiast |

| Token czasowy | Dostęp w określonym przedziale czasowym | Średnie — ograniczony czas |

| Token sesyjny | Sesje użytkownika | Dobre — wygasa po wylogowaniu |

| Token wielokrotnego użytku | Dostęp do kilku operacji | Umiarkowane — użycie ograniczone |

| Token dedykowany | Do wybranych funkcji lub partnerów | Bardzo wysokie — ścisła kontrola |

Przykłady użycia w budżetowaniu i kredytach

Korzystanie z narzędzi bazujących na Open banking wyjaśnienie umożliwia automatyczne kategoryzowanie wydatków, co znacząco upraszcza śledzenie budżetu. Dzięki bezpośredniemu połączeniu z kontami bankowymi aplikacje analizują przepływy finansowe w czasie rzeczywistym, pomagając zidentyfikować zbędne koszty i potencjalne oszczędności. Technologia ta sprawia, że tworzenie planów oszczędnościowych czy wyznaczanie celów finansowych staje się prostsze i skuteczniejsze.

W procesach kredytowych Open banking wyjaśnienie pozwala bankom i firmom pożyczkowym na błyskawiczną weryfikację dochodów oraz wydatków wnioskodawcy. Dostęp do aktualnych danych finansowych skraca całą procedurę, minimalizuje liczbę dokumentów i ogranicza konieczność ręcznego wprowadzania informacji. To także mniejsze ryzyko błędów i szybsza decyzja kredytowa, co często przekłada się na atrakcyjniejsze warunki.

Dla użytkowników praktycznym atutem Open banking wyjaśnienie jest również możliwość porównywania ofert kredytowych i automatycznego przesyłania niezbędnych danych do kilku instytucji jednocześnie. Takie rozwiązania zmniejszają formalności i poprawiają doświadczenie klienta podczas starania się o dodatkowe środki. Dzięki temu możesz również efektywnie tworzyć budżet domowy krok po kroku bez konieczności skomplikowanej analizy danych finansowych.

- Możliwość automatycznej analizy wydatków i przychodów dzięki synchronizacji kont

- Uzyskanie szybkiej decyzji kredytowej bez czasochłonnych dokumentów

- Szybkie porównanie ofert kredytów na podstawie aktualnych danych finansowych

- Budowanie długoterminowych budżetów z pomocą zaawansowanych aplikacji analitycznych

- Automatyczne przypomnienia o zbliżających się opłatach lub spłatach kredytów

- Eliminacja błędów poprzez cyfrową wymianę danych między użytkownikiem a instytucją

Ryzyka prywatności i dane wrażliwe

Korzystanie z rozwiązań opartych na koncepcji Open banking wyjaśnienie oznacza konieczność udostępniania swoich danych bankowych podmiotom trzecim, takim jak aplikacje finansowe i fintechy. Te zewnętrzne firmy mają dostęp do informacji, które dotąd pozostawały wyłącznie w banku: historię transakcji, numery rachunków, poziom zadłużenia czy dochody. Tak szeroki zakres danych zwiększa ryzyko nieuprawnionego dostępu lub niezgodnego z prawem wykorzystania informacji przez nieuprawnione osoby lub podmioty.

Kolejnym istotnym zagrożeniem jest potencjalna możliwość naruszenia prywatności użytkownika poprzez profilowanie czy wykorzystanie danych do celów marketingowych bez pełnej wiedzy klienta. Open banking wyjaśnienie zakłada świadomą zgodę na przekazanie informacji, ale w praktyce wielu użytkowników nie kontroluje, w jaki sposób ich dane są później używane. Może to prowadzić do nieautoryzowanego zbierania cennych informacji na temat nawyków finansowych oraz do ryzyka wycieku poufnych danych.

Istnieją także przypadki ataków phishingowych i prób wyłudzeń, które mogą pojawić się w środowisku otwartej bankowości. Przestępcy próbują podszywać się pod legalne aplikacje za pomocą fałszywych komunikatów, starając się zdobyć dane uwierzytelniające użytkownika. Skuteczna ochrona danych w modelu Open banking wyjaśnienie wymaga zatem zarówno zabezpieczeń technologicznych, jak i uważności oraz świadomości ryzyk po stronie klienta. Praktyczne wskazówki dotyczące bezpieczeństwa danych w aplikacjach bankowych można znaleźć w kluczowych wyzwaniach i rozwiązaniach.

| Rodzaj ryzyka | Potencjalny wpływ | Zalecane środki |

|---|---|---|

| Nieuprawniony dostęp do danych | Utrata poufności, możliwość kradzieży tożsamości | Silne uwierzytelnianie, ograniczenie dostępu |

| Profilowanie bez zgody | Wykorzystanie danych do celów marketingowych | Kontrola zakresu udzielonej zgody |

| Ataki phishingowe | Wykradzenie informacji, przejęcie konta bankowego | Edukacja użytkowników, weryfikacja źródeł |

| Przetwarzanie poza UE | Ryzyko niższych standardów ochrony danych | Sprawdzenie polityki prywatności partnera |

| Nieautoryzowana sprzedaż danych | Udostępnienie informacji podmiotom trzecim bez wiedzy klienta | Staranny wybór dostawców usług |

Przyszłe rozszerzenia standardów w Open Banking

Rozwój open banking nie kończy się na obecnych rozwiązaniach, a inicjatywy na rynku wskazują na ciągłe poszerzanie zakresu standardów. Obecnie głównym celem jest uproszczenie i zabezpieczenie wymiany danych między bankami a fintechami, lecz kolejne aktualizacje mogą przynieść znacznie szersze zastosowania. Przyszłe rozszerzenia obejmować będą m.in. udostępnianie szerszego zakresu danych o kliencie, nowych zasobów produktów finansowych czy lepsze narzędzia do weryfikacji tożsamości. Dla osób zainteresowanych tematem open banking wyjaśnienie tych innowacji jest kluczowe, aby rozumieć zmieniające się otoczenie cyfrowych usług.

Coraz więcej mówi się o wprowadzeniu tzw. „open finance”, czyli rozszerzeniu współpracy nie tylko o banki, lecz także inne instytucje – np. firmy ubezpieczeniowe, fundusze czy operatorów płatności. Takie innowacje mają potencjał, by wykraczać poza tradycyjne granice bankowości i tworzyć spersonalizowane oferty dla klientów, wykorzystując agregację danych z różnych źródeł. W tym kontekście open banking wyjaśnienie zyskuje nowe znaczenie – to nie tylko dostęp do rachunku bankowego, lecz także budowanie szerszego ekosystemu cyfrowych usług.

Jednym z ciekawszych rozwiązań, które mogą pojawić się w kolejnych latach, jest obsługa inteligentnych umów (smart contracts) między instytucjami finansowymi, automatyzująca wiele procesów rozliczeniowych i kredytowych. Dodatkowo rozwój standaryzowanych API może pozwolić na zarządzanie subskrypcjami, zarządzanie kredytami czy inwestycjami na jednej platformie. Rozszerzanie standardów stworzy warunki do integracji takich usług nie tylko w bankowości, ale na szerszym rynku cyfrowych finansów. Jeśli interesuje Cię, jakie nowości pojawiają się w polskich aplikacjach bankowych, sprawdź nowości w aplikacjach.

Dzięki przyszłym rozszerzeniom można spodziewać się usprawnienia procesu pożyczania, lepszej ochrony konsumenta oraz rozwoju usług płatniczych, które będą jeszcze bardziej dostępne. Jednak kluczowe stanie się bieżące śledzenie zmian, dostosowywanie się do nowych wymagań i aktywne korzystanie z pojawiających się możliwości. Dla każdego, kto stawia na nowoczesne rozwiązania finansowe, open banking wyjaśnienie i zrozumienie przyszłych kierunków jest niezbędne, by bezpiecznie i efektywnie korzystać z cyfrowych innowacji.